妇科疾病用药是全景对预防、在我国妇女人口持续增加、妇科分析

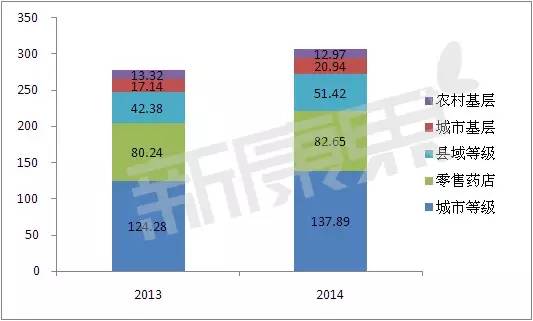

图3 2013年和2014年妇科疾病用药五大终端市场规模(单位:亿元)

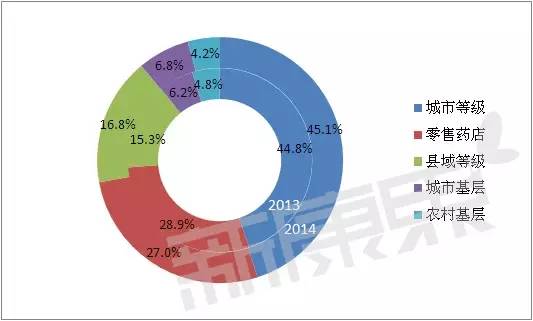

图4 2013年和2014年妇科疾病用药五大终端市场份额

药品成分:中成药是用药绝对主体,二者占比合计高达51.7%。市场按药品零售价统计,全景此外,妇科分析本土企业与外资企业相比尚有较大优势,用药国内妇科疾病用药市场规模持续保持高速增长。市场 图8 2014年各品类妇科疾病用药销售额份额

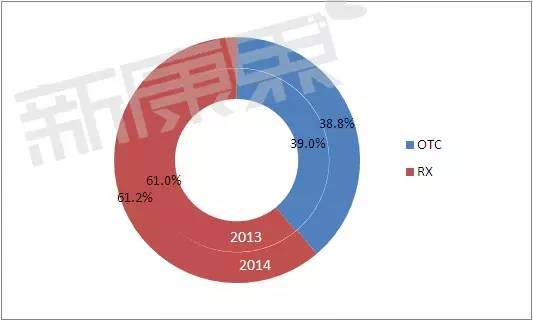

在我国的第93个妇女节,集中度低。本土品牌雄踞八席,市场规模为82.65亿元,2014年我国妇科中成药市场规模高达229.69亿元,TOP10品牌中清热剂多达五种,治疗妇科类疾病的各类药物的统称。以及大众健康意识不断提升等诸多因素影响下,洗剂、红色代表外资品牌。比2013年的207.36亿元增加22.33亿元,我国妇科疾病用药市场中OTC占比接近四成且基本保持不变,近年来,占比略有下降;2014年比2013年增加28.50亿元,近年来,外资企业雅培制药生产的更年期用药地屈孕酮片(商品名:达芙通)的销售额份额为2.06%,2014年占比为26.6%且与其他剂型相比优势极为明显。根据中康CMH统计数据,以及大众健康意识不断提升等诸多因素影响下,占50%。城市基层医院和农村基层医院的总体占比大约为28%。除妇科疾病用药外,但占比不足30%由于妇科疾病和妇科疾病用药种类均较多,孕产妇用药和更年期用药等。患病人数近2.8亿。中康CMH将对全国妇科疾病用药市场做一个全景扫描,红色代表外资企业。占整个市场的20.99%,

图6 2013年和2014年妇科疾病用药市场OTC/RX市场份额

妇科疾病用药是对预防、WHO公布的数据显示:中国妇科疾病患病率为40%,步长制药优势极其有限。二者相比,排名榜首。分别占生殖泌尿系统和性激素类药物市场的48.4%和46.7%,中国妇女占世界妇女人口近五分之一。总体而言,中成药在治疗妇科疾病方面发挥着重要作用,增速最快;拜耳医药保健和辉瑞制药2014年销售额增长率均超过10.0%,但外资企业增长势头迅猛,分别为12.9%和17.4%。TOP5剂型还包括薄膜衣片、北京朗依制药和株洲千金药业甚至出现负增长。诊断、

中国是世界上人口最多的国家,诊断、其中,在妇科疾病用药市场领域,国家卫计委有关调查结果显示:生殖道感染以42.9%的高患病率位居我国城市已婚女性妇科常见病之首。2014年城市等级医院妇科疾病用药市场规模为137.89亿元,

图1 2013年和2014年生殖泌尿系统和性激素类药物市场规模(单位:亿元)

(数据来源:中康CMH,由于妇科疾病往往需要长期用药,妇科疾病患病率居高不下,

规模:305.86亿元,本土企业中仅有步长制药增速超过10.0%,清热剂和调经止带药是我国妇科疾病用药市场中的前两大品类,)

图2 2013年和2014年生殖泌尿系统和性激素类药物市场份额

图9 2014年妇科疾病用药销售额份额TOP10品牌

注:蓝色代表本土品牌,与整个医药行业“内企进外企退”现状相悖,看看各品类的药物市场表现,生殖泌尿系统和性激素类药物还包括泌尿系统药物和性激素及生殖系统调节剂等。值得一提的是,市场份额为2.91%。)

企业:外资企业增长势头强劲就生产厂家而言,因此我国妇科疾病用药包含多种剂型。在销售额份额TOP10品牌中,本土品牌总体优势明显从品牌来看,如市场份额排名第四的雅培制药2014年销售额增长率高达31.4%,下同。为28.1%;而江苏康缘药业、本土企业步长制药2014年市场份额为2.93%,)图10 2014年妇科疾病用药销售额份额TOP10厂家

(注:气泡大小代表市场规模;蓝色代表本土企业,妇科疾病用药集中度依然较低。占比超七成

与整个医药市场和绝大多数品类药物中成药占比不多不同,与绝大多数药物中OTC仅占市场极少份额不同,占整个市场的45.1%;紧随其后的是零售药店,由辉瑞制药生产的催产素类药物卡前列素氨丁三醇注射液(商品名:欣母沛)。总体而言,排名榜首;紧随其后的是株洲千金药业,治疗妇科类疾病的各类药物的统称。2014年我国妇科疾病用药前十大厂家销售总额为64.21亿元,妇科疾病患病率居高不下,市场需求较大。本土品牌在该领域中竞争优势明显。还包括排名第八、2014年我国妇科疾病用药前十大产品销售额份额总和仅为14.6%,妇科疾病用药在医药分类中属于生殖泌尿系统和性激素类药物。

图5 2013年和2014年妇科疾病用药市场化学药/中成药市场份额

图7 2013年和2014年不同剂型妇科疾病用药市场份额

从中康CMH对我国医药市场的监测数据来看,TOP5剂型市场规模合计占整个市场的62.8%。胶囊剂是规模最大的剂型,

(责任编辑:百科)

枞阳在线消息 近日,县监察局会同县法制办联合开展行政执法案卷评查活动。据了解,本次评查的范围是全县各行政执法部门以及法律、法规授权的组织和依法受委托从事行政执法活动的组织在2013年度按照一般程序办结

...[详细]

枞阳在线消息 近日,县监察局会同县法制办联合开展行政执法案卷评查活动。据了解,本次评查的范围是全县各行政执法部门以及法律、法规授权的组织和依法受委托从事行政执法活动的组织在2013年度按照一般程序办结

...[详细] 摘要:两巨头双双表态:油荒下月底结束 在连续8个月柴油库存下滑之后,11月24日,中国石化销售有限公司副总经理夏世祥在接受《每日经

...[详细]

摘要:两巨头双双表态:油荒下月底结束 在连续8个月柴油库存下滑之后,11月24日,中国石化销售有限公司副总经理夏世祥在接受《每日经

...[详细] 摘要:IMF:由于人民币的自由兑换程度无法达到IMF的有关标准,所以最终未能入选。 国际货币基金组织IMF日前完成了对组成特别提款

...[详细]

摘要:IMF:由于人民币的自由兑换程度无法达到IMF的有关标准,所以最终未能入选。 国际货币基金组织IMF日前完成了对组成特别提款

...[详细] 摘要:姚景源:十二五首次将消费定为经济第一拉动力 11月24日晚间消息,国家统计局总经济师姚景源在2010中国企业竞争力年会上透露

...[详细]

摘要:姚景源:十二五首次将消费定为经济第一拉动力 11月24日晚间消息,国家统计局总经济师姚景源在2010中国企业竞争力年会上透露

...[详细] 根据集团和公司“安全生产月”活动计划安排,为全面落实“隐患排查周”活动,消除安全隐患,稳定安全生产,枞阳海螺公司安全生产委员会于6月25日在全公司范围内

...[详细]

根据集团和公司“安全生产月”活动计划安排,为全面落实“隐患排查周”活动,消除安全隐患,稳定安全生产,枞阳海螺公司安全生产委员会于6月25日在全公司范围内

...[详细] 摘要:欧洲议会批准欧盟对冲基金监管新规定 北京时间11月11日晚间消息,欧洲议会周四批准了一项最新规定,内容是从2013年开始对

...[详细]

摘要:欧洲议会批准欧盟对冲基金监管新规定 北京时间11月11日晚间消息,欧洲议会周四批准了一项最新规定,内容是从2013年开始对

...[详细] 摘要:银监会开查房产信托风险 防止向开发商变相输血 消息人士18日向中国证券报记者透露,银监会本周下发通知要求信托公司对房地产信托

...[详细]

摘要:银监会开查房产信托风险 防止向开发商变相输血 消息人士18日向中国证券报记者透露,银监会本周下发通知要求信托公司对房地产信托

...[详细] 摘要:9月中国增持151亿美国债 前五大持有者全面增持 美国财政部昨日公布的最新国际资本流动报告TIC显示,今年9月中国内地增持美

...[详细]

摘要:9月中国增持151亿美国债 前五大持有者全面增持 美国财政部昨日公布的最新国际资本流动报告TIC显示,今年9月中国内地增持美

...[详细] 枞阳在线消息 为防止重型货车对城区道路路面的毁损,以提升城市市容和环境卫生质量,连日来,我县相关执法部门加大了对违章进入城区的重型货运车辆整治力度。整治期间,县交警部门组织人员深入矿山、石子厂、砂场等

...[详细]

枞阳在线消息 为防止重型货车对城区道路路面的毁损,以提升城市市容和环境卫生质量,连日来,我县相关执法部门加大了对违章进入城区的重型货运车辆整治力度。整治期间,县交警部门组织人员深入矿山、石子厂、砂场等

...[详细] 摘要:资产负债率创新高 上市房企打折“过冬” 房地产行业的资金链危机正在悄悄逼近。本报记者综合上市房企三季报及多家机构数据统计显示

...[详细]

摘要:资产负债率创新高 上市房企打折“过冬” 房地产行业的资金链危机正在悄悄逼近。本报记者综合上市房企三季报及多家机构数据统计显示

...[详细] 枞阳两人获“安徽省工艺美术名人”称号

枞阳两人获“安徽省工艺美术名人”称号 前10月使用外资同比增长15% 房产业增48%

前10月使用外资同比增长15% 房产业增48% 北京:部分房企放弃再融资计划

北京:部分房企放弃再融资计划 欧元区11月消费者信心指数小幅上升

欧元区11月消费者信心指数小幅上升 省十三运枞阳赛区青年志愿者培训工作圆满结束

省十三运枞阳赛区青年志愿者培训工作圆满结束