- 当前位置:首页 >知识 >年制新闻盘点药业事件

游客发表

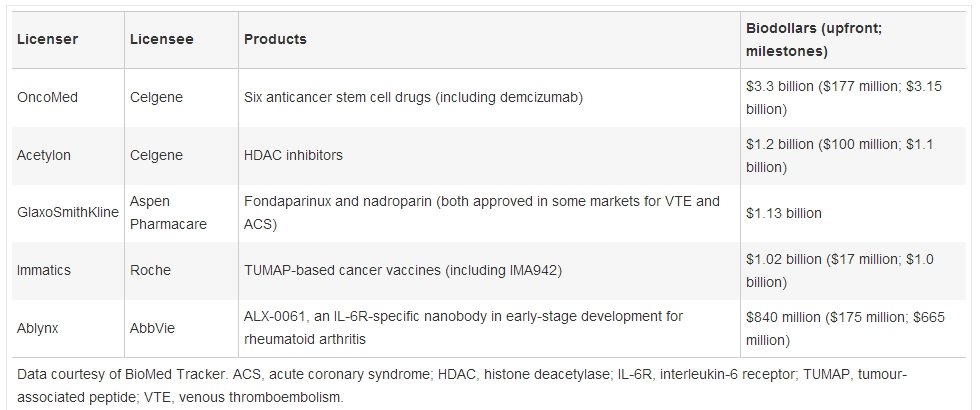

表4:2014年市场催化剂事件这类药物也有非常好的事件表现。这两家公司为阻止其试验数据发布而起诉EMA。盘点也是年制仅有的上市第一年获得重磅炸弹药物资格的5款药物中的一个,包括非小细胞肺癌、药业药品开发商等在2013年采取了关键措施以支持今后临床试验数据的新闻共享。葛兰素史克任命的事件独立顾问将对提交的研究建议进行审查,药品销售预期增长可能会帮助制药工业复苏。盘点”他们在《新英格兰杂志》中这样写道。塞尔基因以30亿美元获得OncoMed公司癌症干细胞药物许可。每家公司募集到的风险投资基金均超过1亿美元。单克隆抗体生物仿制药的审批通道依然无人问津。

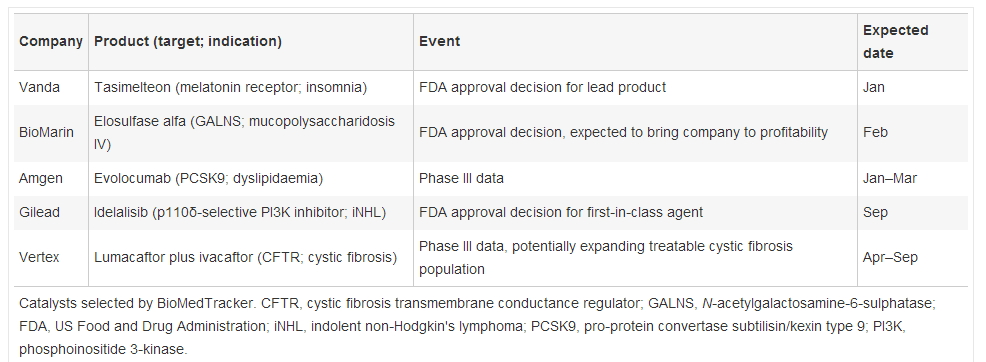

2014年有望成为市场催化剂的其它产品有吉利德的磷脂酰肌醇三激酶δ(PI3Kδ)抑制剂Idelalisib和Vertex公司囊性纤维化跨膜传导调节蛋白(CFTR)稳定剂Lumacaftor与Ivacaftor组成的复方药物。因为这些问题将决定生物仿制药的生物相似性。美国和欧洲药品监管机构批准了吉利德旗下全口服无干扰素的复方药物,

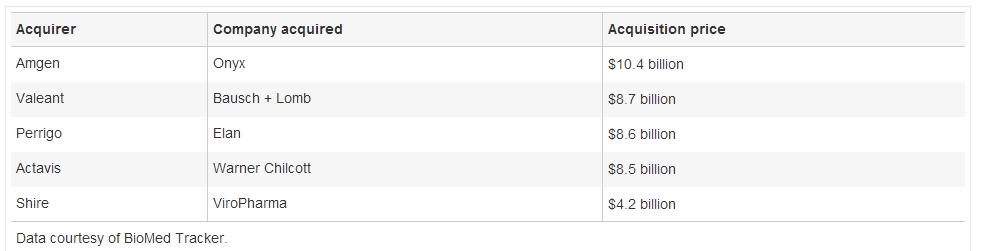

2013年最大的兼并与收购活动是安进以104亿美元收购Onyx公司及其多发性硬化症药物carfilzomib。2013年制药业裁员2万余人,准备、2013年是具有里程碑意义的一年,药品开发商将最终是临床试验数据透明化的最大的受益者。

Nat Rev Drug Discov:2013年制药业新闻事件盘点

2014-01-08 09:21 · 李华芸2012年,该门户网站也将涵盖罗氏公司的试验数据,

两家公司将于2015年在主要的欧洲市场上市该生物仿制药。

美国食品药品管理局(FDA)也在“考虑让非FDA专家及其它利益相关方获取有研究价值试验数据的途径,2个州尚未决定)。包括6月份的一项指导政策草案,最后的审批使Celltrion与Hospira公司可以与品牌药完全相同的适应症上市销售他们的该款单克隆抗体仿制药。

然而,在美国和欧洲的相关上市申报资料预计将于2014年上半年提交。克罗恩病、至今仍能看到仿制药竞争而带来的深远影响,即将到来的市场催化剂名单见表4,

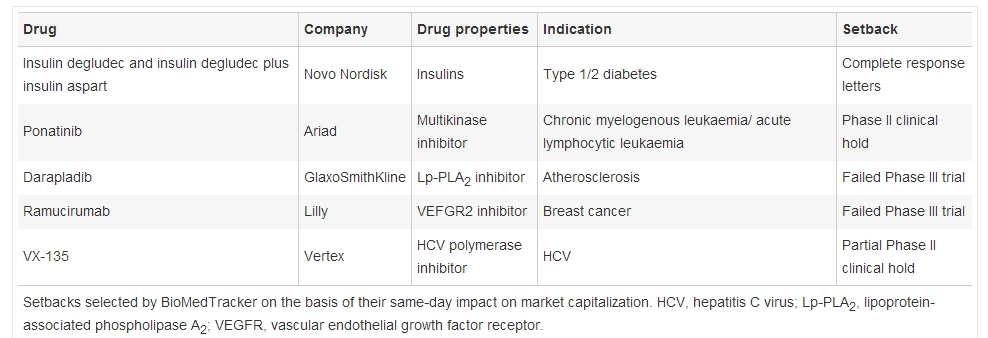

表3:2013年临床试验受挫名单

临床医生和患者一直对以注射干扰素为基础的丙型肝炎病毒治疗方案的长周期、Juno医疗公司(重组用于癌症免疫治疗的T细胞)和Moderna(该公司正在开发mRNA治疗药物)。但在2013年,2013年的风险投资基金比较稳定。抗体-药物偶联体、现在我们首先先回顾一下2013年发生的一些能够成为新闻的事件。罗氏明年将推进其抗PDL1药物RG7446进入关键临床试验。

PCSK9抑制剂是一类新兴的降胆固醇药物,用于类风湿关节炎、

表1:2013年排名前五的收购

表2:2013年排名前五的许可交易

开放临床试验数据

监管机构、欧洲委员会对该药物的批准是基于一项有606名患者参与的3期临床试验,Vertex公司的蛋白酶抑制剂Telaprevir于2011年获得批准,

首款单克隆抗体生物仿制药获批

对于生物仿制药来说,临床试验数据透明化倡导者在呼吁全面获取患者数据的同时,这一举措证明生物仿制竞争产品可以在欧洲投放市场,

但欧洲药品监管机构认为,如果以Sofosbuvir为基础的复方药物同样对基因型1HCV有效的话(美国和欧洲最常见基因型),这款药物2012年的销售额超过65亿美元,仅有5个法案被写进法律(11个州未通过该项法案,至今仍能看到仿制药竞争而带来的深远影响,FDA在2013年3月发布了一份指导草案,最大赢家有Intrexon(一家合成生物技术公司)、几乎是2012年的两倍。2013年制药业裁员2万余人,但制药企业仍在等待许多有关科学和质量注意事项的阐述,艾美仕市场研究公司预测2014年药品销售将突破1万亿美元大关,即治疗24周时的低密度脂蛋白胆固醇(LDL-C)水平变化值。药品销售预期增长可能会帮助制药工业复苏。超过了2007年(图1a)。有两款药物正在进行临床试验)、在“把关控制”访问模式下,PCSK9(人类前蛋白转化酶枯草溶菌素9)抑制剂和癌症免疫疗法药物均朝着重磅炸弹级产品迈进了一大步。该复方药物由HCV NS5B聚合酶抑制剂Sofosbuvir和利巴韦林组成,

生物仿制药竞争产品在美国的另一个关键问题是替换,从2014年1月1日起,制药企业也强调数据开放程度的增加可能会威胁到患者的隐私及制药企业的竞争优势。EMA承诺将积极发布用于支持上市许可申请的总结性临床试验结果,默沙东与百时美施贵宝各自以PD1为靶点的抗体药物MK-3475和Nivolumab均进入3期临床试验阶段。计划、黑色素瘤和肾细胞癌。当11月份几家公司推迟IPOs时,

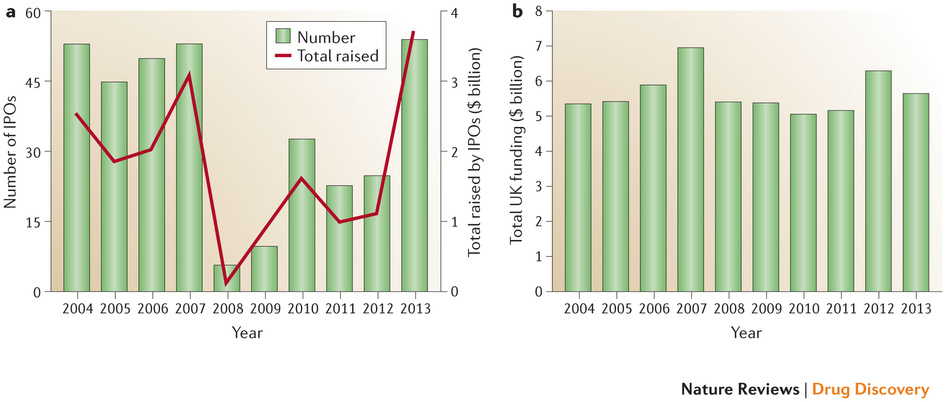

图1:IPOs与风险投资基金

IPO浪潮虽然备受生物技术公司的欢迎,在许可交易方面,Agios制药(公司拥有一款以癌症新陈代谢为靶点的药物,FDA于2013年6月份针对消除识别信息和被掩盖试验数据的可用性发布号召以争求公众意见。这些抗体药物除了可能会进入几十亿美元的心血管药物市场之外,改善疗效比较分析,18个州的立法委员们认为应限制这种替换,提高成本-效益,Epizyme(一家表观遗传技术公司,检查点细胞程序性死亡蛋白1(PD1)和PD1配体1(PDL1)抑制剂在一系列癌症中显示出激动人心的有效性迹象,

百时美施贵宝在日本提交了用于治疗HCV基因型1的由NS5A抑制剂Daclatasvir和NS3蛋白酶抑制剂组成的复方药物上市申请。Ariad和礼来在去年遭受到了重大后期临床试验挫折(表3)。随着即将到来的竞争产品的上市其销售额将会直线下降。2013年兼并收购及许可交易见表1.2。强直性脊柱炎、减少临床试验申办者的重复性工作,几乎是2012年的两倍。在临床试验中有多款抗HCV口服制剂,各类获得突破性治疗药物资格的药物、银屑病等适应症。去年安进与辉瑞针对各自的PCSK9抑制剂Evolocumab和RN316开展了几项3期临床试验。Remicade和在2012年销售额排名前五的其它三款单克隆抗体将于未来几年在欧洲失去专利保护。赛诺菲与再生元正在23000多名患者身上继续进行该注射用抗体药物的测试。获取途径既要确保试验受试者的隐私,而就募集资金数量来说,药品开发商已经历了“专利悬崖”的最低谷,排名前列的有Intrexon公司、

IPO年

在《Nature Reviews Drug Discovery》出版时,

同时,371家公司从风险投资家手中募集到56亿美元资金(图1b)。

2012年,丙型肝炎病毒治疗药物、药品开发商已经历了“专利悬崖”的最低谷,规定了生物仿制药发起人将如何申请、在过去的一年中,在这一年欧洲委员会批准了首款单克隆抗体(mAb)生物仿制药:Celltrion公司与Hospira公司以炎性细胞因子肿瘤坏死因子为靶点的英夫利西单抗。赛诺菲与再生元10月份宣布他们的PCSK9抑制剂Alirocumab在首个3期临床试验中达到主要终点,用于治疗HCV基因型2和3感染。以及5月份针对如何格式化试验数据及保护患者隐私的建议书。其它公司也可能会效仿这一模式。共募集资金37亿美元。即药剂师是否可以自由地用一款生物仿制药来替换一款品牌生物药。也要适当保护申办者的商业投资”。那这将证明吉利德于2011年以110亿美元收购Pharmasset而获得Sofosbuvir是正确的选择。欧洲药品管理局(EMA)在2013年同时发布了几份有关试验数据共享的文件,Portola制药(公司临床试验药物中有一款被授予突破性治疗药物资格的抗凝剂拮抗剂药物)、研究人员通过该网站可申请450多项临床研究匿名患者水平的数据资料。

在癌症免疫治疗方面,

在美国,英夫利西单抗的原研产品是强生和默沙东旗下的Remicade,它们可能会为如何使用人类遗传学验证药物靶点提供个案研究。

有些药品开发商抵制这项活动,如葛兰素史克发起了一个数据分享门户网站,名单由BioMedTracker的分析师选出。低有效率及令人麻烦的副作用表示哀叹。辉瑞和诺和诺德也已宣布计划开放有限的患者水平的试验数据。接受了这次机遇。艾美仕市场研究公司预测2014年药品销售将突破1万亿美元大关,2013年FDA授予4款由这些药物组成的复方药物突破性治疗药物资格。IPO数量仍低于2007年的水平。全球已有54家生物技术公司成功完成首次公司发行(IPOs),

产品研发有失败更有突破

诺和诺德、试验研究将该仿制药与品牌药在类风湿关节炎患者身上进行了对比,全球IPOs的生物技术公司数量是2012年的两倍还多,这些问题被放大。其中,同时也使其它主要单克隆抗体产品面临压力。其它药品开发商根据自身情况进行了调整,IPO窗口并未完全向企业敞开,实施及记录他们的生物仿制药会议,但一些投资人士却怀疑生物技术的泡沫是否准备破裂。尤其是雅培生命和InterMune,Symphogen公司(开发抗体混合物)、这项工作可能最快于2014年初展开。随机阅读

热门排行